장단기 금리 역전현상이란? (무엇인지부터 보는방법까지)

장단기 금리차 역전현상은 장기채 금리가 떨어지고 단기채 금리가 오르면서 발생합니다.

즉, 장기 경제 전망은 안좋은데 단기금리가 급격히 오르는 경우를 말하는 것인데요,

장단기 금리 스프레드가 역전되면 1년 전후 폭락장/대공황을 경험한다는 정설이 있을정도로 중요한 지표이기도 합니다.

장기는 10년 국고채, 단기는 2년물 국고채의 수익률을 말하고,

장기는 단기에 비해 미래에 금리 상승으로 인한 더 높은 수익을 놓칠 수 있다는 리스크가 존재하기때문에 만기가 길어질수록 위험프리미엄이 커지게 되어 금리가 높아지는 원리입니다.

따라서 장단기 금리 격차가 커지는 것은 경기호황. 역전되는 것은 경기침체 가능성이 큼을 뜻하는데요,

장단기 금리차를 나타는 금리 스프레드에서 그래프 수치 0이하로 떨어지면 역전된것을 뜻하게 됩니다.

여기서 요즘많이 들어보는 기준금리 인상이나 양적긴축이 장단기 금리차 조절에 크게 작용하는 것을, 하는 것을 알 수 있었는데요,

기준금리 인상은 단기금리 인상에 영향을 주고, 양적긴축은 장기채권매도로 장기금리를 올리는 효과를 줍니다.

어째서 그러냐면 - 장기채권 매도는 연준자산을 줄이는 행위인데, 보유채권을 만기때까지 기다렸다가 처분하면 양과 속도가 정해져 있기 때문에 시장에 큰 영향이 없지만, 만기전에 대량으로 단기간에 매각하면 채권가격을 하락시키고 채권금리를 상승시킴으로써 장단기 금리차를 유지 혹은 벌리는 것이 가능해지기 때문입니다.

즉, 10년물 채권을 내다 팔아 10년물 금리를 올려 장단기차를 늘리는 것이 가능한것이지요.

장단기 채권금리차 확인를 확인하는 방법은 아래와 같습니다.

(금리스프레드 = 장기채권과 단기채권의 금리차)

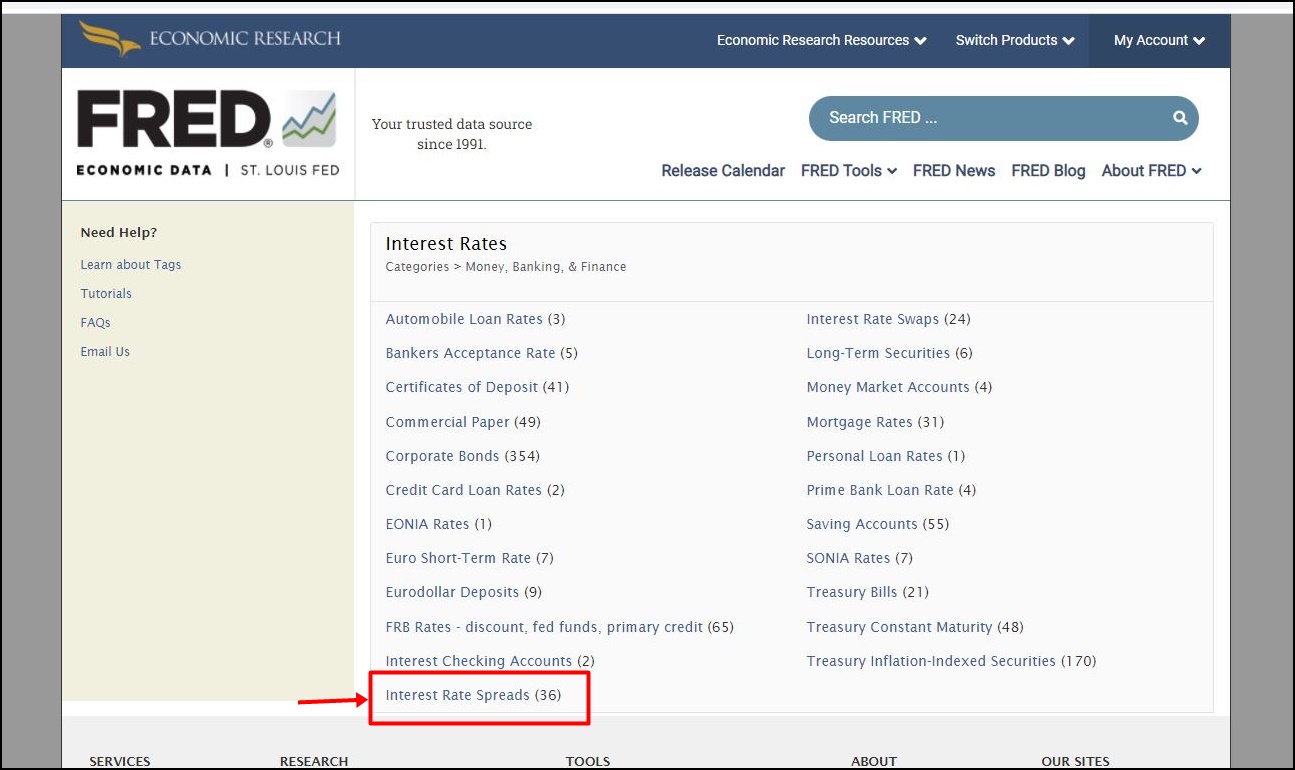

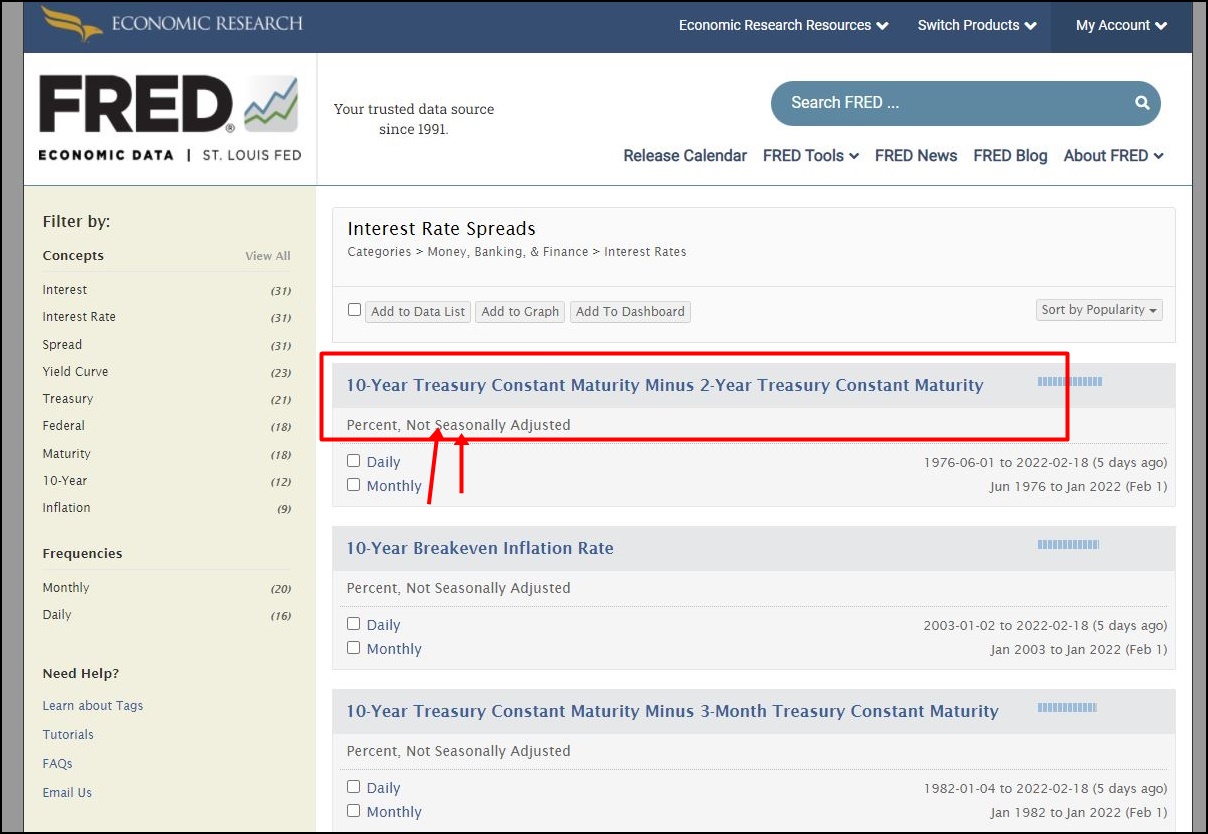

fred.stlouisfed.org (사이트접속) -> Catergory -> Interest Rates -> Interest Rate Spreads ->10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity 에서 확인가능

'금융지식' 카테고리의 다른 글

| 소상공인 새출발기금 총정리 (0) | 2022.09.18 |

|---|

댓글